3月中国棉花价格指数月报:国际涨幅大于国内 内外棉价出现倒挂

项目承担:北京棉花展望信息咨询有限责任公司

监测对象:18个主要棉花生产、消费省的100家棉纺织企业

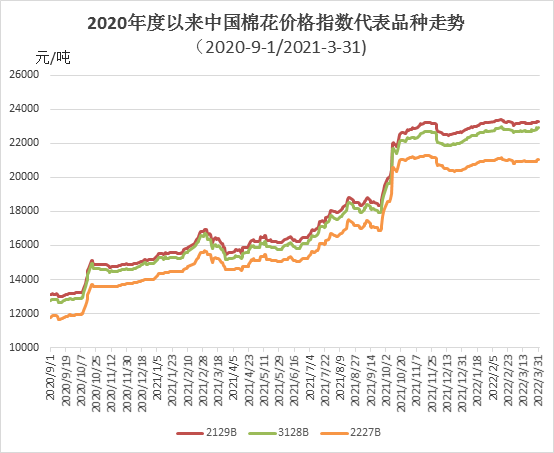

2022年3月,俄乌局势继续影响大宗商品市场。受国内疫情等影响,国内棉市下游需求不佳,物流运输受阻。纺织企业旺季不旺,开工率不足,新增订单较少,纯棉类成品价格下降,对棉花原料随用随买。受大宗商品以及原油价格带动,国际棉价月中强势上涨至近十年高位,同期国内棉价稳中略涨,涨幅低于国际,内外棉价倒挂超千元。

一、国内外现货价格变化情况

1、国内现货价格稳中略涨

3月,有外盘强势的带动下,国内期货月中下旬逐步上涨,但因国内棉花现货受下游需求不佳以及国内疫情等因素影响,月末仅小幅上涨。月内,新棉上市资源充足,棉花企业销售积极性较高,但纺织企业旺季不旺,棉纱等产品销售不畅,对棉花原料随用随买,整体棉花销售进度缓慢。月末,中国棉花价格指数(CCIndex3128B)为22899元/吨,环比上涨128元;月均价为22739元/吨,环比下跌105元,同比上涨6791元。

2、长绒棉资源量少价涨

3月,国内长绒棉资源量较少,价格坚挺且持续上涨,但因纺织企业需求较弱,实际成交少量。月底137级成交价55000元/吨,环比上涨2500元/吨,高于同期中国棉花价格指数(CCIndex3128B)32101元,价差较前一月末扩大2372元。

3、国际棉价强势上涨,内外棉价倒挂

3月,俄乌冲突引起海外原油价格大幅波动,虽然月内美联储加息,但全球通胀预期难以缓解。ICE棉价月内先小幅下跌,3月下旬快速拉涨。受此影响,国际棉花现货月内大幅上涨。中国进口棉价格指数FCIndexM月均为141.38美分/磅,环比上涨2.11美分;月底为156.6美分/磅,环比上涨21.1美分,1%关税下折人民币24321元/吨,高于同期国内现货1422元,内外棉价倒挂。

4、纺织下游销售不畅,纯棉纱价格下跌

3月,受全国各地疫情影响,纺织企业旺季不旺,开机率不足,多地货运受阻,下游需求整体疲软,纯棉纱线类产品价格下降,销售亏损增多,对棉花原料的采购多维持随用随买。部分纺织企业转产替代类纺织成品,如涤纶或化纤。具体看,纯棉纱KC32S和精梳JC40S月末成交价为28845元/吨和32900元/吨,较上月末分别下跌270元和下跌350元;涤纶短纤月末为7720元/吨,较上月末上涨170元,粘胶短纤月末为13500元/吨,较上月上涨300元。

二、影响国内外价格变化的要素分析

1、出疆棉发运量环比大幅增加

2022年3月,出疆棉总计发运31.59万吨,环比增加16.86万吨,增幅114%。从运输方式来看,公铁发运量均有所增加,尤其是铁路发运量,环比增加近7成。通过公路发运15.53万吨,环比增加2.85万吨,同比减少19.75万吨,新疆专业仓储出疆棉通过铁路发运量总计16.06万吨,环比增加14.01万吨,同比减少12.03万吨。运价方面,2022年3月份出疆棉公路运价环比小幅调涨;铁路运价平稳。

2、郑棉期货震荡上行,注册仓单下降

3月郑棉期货月中震荡上行,月末小幅收涨。截止3月底主力合约CF205月末结算价21755元/吨,较上月末的20835元/吨上涨920元,涨幅4.42%。月末注仓单17789张,折71.16万吨,较上月末减少2.63万吨,注册仓单小幅减少。

3、3月PMI多项指标回落

3月,国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响。3月31日,国家统计局数据显示,3月份制造业PMI为49.5%,比上月下降0.7个百分点,低于临界点,多项重点分类指数回落至收缩区间。其中,生产指数为49.5%,比上月下降0.9个百分点,表明制造业生产景气度回落;新订单指数为48.8%,比上月下降1.9个百分点,表明制造业市场需求有所减弱。

2022-05-27 14:58:03